2013年1-8月份,中国挖掘机(纳入统计的主要30家企业)行业共计销售81526台,同比去年下滑9.4%。下游采掘业的需求并未改善,加上各地煤矿和铁矿的运营状态持续欠佳,导致中国挖掘机行业继续走低【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,但降幅进一步收窄。

从表1可以看出,2013年1-8月,中国挖掘机行业销量前20名企业中,除卡特彼勒、山重建机和山河智能外,其它企业同比上年同期均出现不同幅度的下滑。其中厦工和中联重科的销量下滑异常明显,同比下滑达到34.8%和54.4%。此外,吸引我们眼球的是在此次挖掘机销量前十强中,柳工跃升第九,这跟今年柳工积极制定销售政策【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,积极转型不无关系。

表1

在1-8月中国挖掘机销量排行榜中,三一、小松、卡特彼勒依旧锁定行业前三甲,三一以11485台销量稳居榜首,卡特彼勒以6546台的销量紧跟小松,双方几乎是并驾齐驱。据了解自2013年以来,伴随着积极有效的市场推广和新产品的上市,卡特彼勒的市场占有率出现明显的上升。这与卡特彼勒不断推出的适合中国用户的新产品,以及在市场营销上的改变不无关系。此外卡特彼勒2013年的市场营销推广力度明显提升,更加重视其电子商务的推广,卡特彼勒的突起让中国挖掘机行业格局变得更加不稳固。而对于小松来说,尽管其加大了在中国市场的品牌宣传力度,比如越发重视媒体的影响力,但力度显然不够,倘若小松要想保住其在中国挖掘机市场“榜眼”的位置【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,估计在下半年还需要推出更多针对性的市场营销措施。

值得注意的是,在2013年1-8月份的中国挖掘机销量排名在前10名中,国产品牌占据了其中四个席位,柳工更是迅速提升跃居第九位。从表2中我们可以看到外资品牌销量达到了47040台,同比去年下滑14.2个百分点,而市场占有率继续下滑了3.2%。尽管如此,但是外资品牌市场占有率依旧达到了57.7%,在目前的形势下【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,其继续占据中国挖掘机行业领导地位的局面在很长一段时间内难以打破。

在2013年1-8月份的中国挖掘机本土品牌销量基本上没有多大变化,34486台,较去年同期35145台也仅降了1.9个百分点。随着中国本土挖掘机市场内需增长,国产挖掘机的竞争力也是日趋改善,再加上国产品牌对市场需求的详细研究和后市场服务的不断完善,以及产品质量的不断提升,整理竞争实力不断增强,种种因素也使得本土品牌市场占有率从去年同期的39.05%上升到了42.3%【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,处于继续上升的态势。

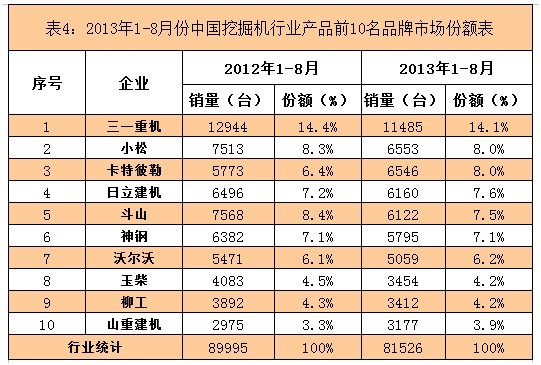

表4

从整体销售市场占有率来看,2013年1-8月份位居中国挖掘机行业市场份额榜首的依旧是三一重机,市场占有率较去年同期微有下降【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,但是一家独大的局面没有改变。

表5

在行业前5大品牌企业中,销量总计36866台,市场占有率为45.2%,同比上升了0.4个百分点,并且在前5大品牌中,仅有卡特彼勒和日立建机两家企业的市场份额略有提升,其他几家企业都呈现出一种或多或少下降的态势。位列行业前10名的企业,销量为57763台,市场占有率达70.9%【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,同比上升了0.8个百分点。

表6

从表6中我们可以看到,销量较大的是5-13吨位的小挖以及20-25吨位的中挖,销量达到了34184台和21462台,占有率达到了43.1%和26.3%【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,依旧还是行业内的热销产品。

总体而言,中国1-8月挖掘机行业的景气度仍在低位徘徊,并且大部分企业纷纷反映淡季下市场已经趋于稳定,下半年同比数据虽然可能会出现一些改善【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,但我们预计数据也仅在持平和小幅增长间波动。