近期,投研机构国金证券发布研究报告,对于工程机械行业2016年一季度数据给予“超预期”的评判,对工程机械行业复苏给予重点提示【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,维持行业“增持”评级。对三一重工、厦工股份、柳工、安徽合力、徐工机械给出了“重点关注”的评语。

在国家大力支持基建投资,鼓励房地产去库存政策的背景下,基建项目和房地产项目新开工情况已有所改善;受益于2015年第二季度后国家推出大批政策和项目,包括PPP和专项建设基金,同时央行信货政策偏向宽松,在多重利好因素的共振下,工程机械行业2016年一季度的销售数据超出预期,行业回暖信号已经比较明显。一个重要表现是【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,主要品牌商监控的挖掘机开工率已经开始回升。

市场一片繁荣之时,各大企业发展蓬勃向上,经营收入与净利润都稳步上升,但是当工程机械行业受挫于外部环境打压时,下行趋势考验着工程机械企业抗击风险的能力,潮水退去,绽露峥嵘率先反弹的总是那些在冷静期做足准备【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,更能灵活应变市场“实力派”企业。

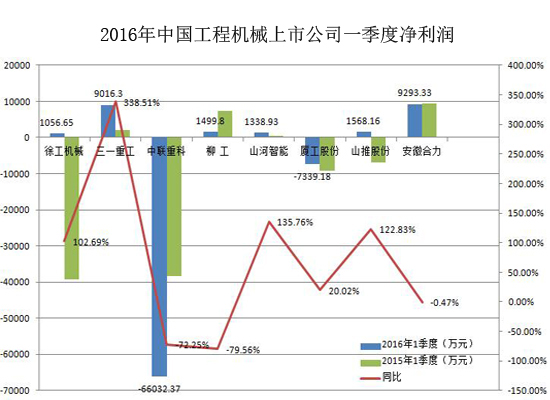

上述上市公司2016年一季度净利润的数据比较中,三一重工以9016.3万元位居首位,同比大增338.51%,山河智能首季净利润达到1338.93万元,同比增幅以135.76%位列第二。在主营业务收入中,厦工股份同比大涨86.80%,显示出厦工股份突出的市场“弹性”。其中,山河智能、厦工股份、山推股份均实现了净利润与营业收入同比正增长。国际巨头卡特彼勒2016年一季度的净利润虽保持高位达到4.94亿美元,但相较2015年同期11.1亿美元下滑了55%,同期营业收入为95亿美元【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,较2015年同期127亿美元下降了25%。

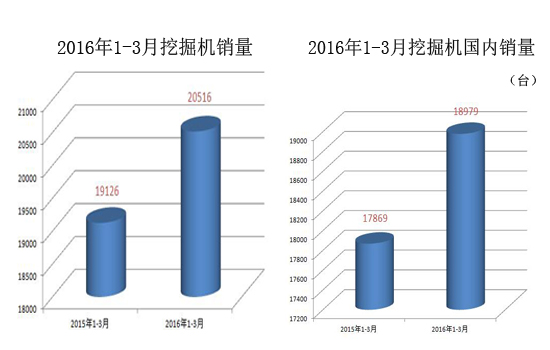

作为工程机械晴雨表的挖掘机,其数据对于市场趋势变化更具敏感的先导性作用。根据最新的数据显示, 1-3月全国挖掘机累计销售20516台,同比增长7.3%。国内销售18979,同比增长6.2%。总体而言,2016年一季度挖掘机市场呈现止跌企稳态势【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,开工率稳步增长也显示出市场回暖正在加快。

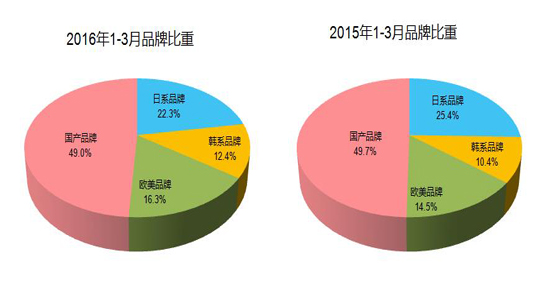

2016年一季度国产品牌挖掘机市场占有率较为平稳,达到49.0%,占据近一半的市场份额,但较2015年同期下滑了0.7个百分点,日系品牌比重下降明显,下滑3.1个百分点。这3.8%的市场份额分别被欧美和韩系品牌所占据,欧美品牌达到16.3%,上升1.8个百分点,韩系品牌上升至12.4%【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,提高了2个百分点。

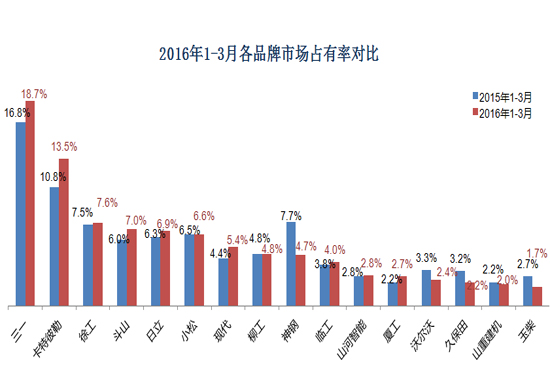

2016年一季度,挖掘机市场三一重机以3845台的销量仍位居榜首,卡特彼勒、徐工分列二、三位,其中,卡特彼勒同比增幅居首,达到33.7%;在前十大品牌中,现代重工与神钢的同比增减幅度,可谓冰火两重天,韩系现代重工同比增长高达32.3%,这与其实行更加灵活的商务政策不无关系;而日系神钢同比降幅达到了34.4%,2015年神钢实行了优惠首付政策促进销量增长明显,但因此导致风险加剧2016年采取了相对保守望的销售政策,对销量具有一定的抑制。厦工虽未列入前十大品牌之列,但在国产品牌同比增幅却达到最高的32.9%,显示出厦工较高的活跃性。整体来看,前十品牌中,中国品牌占据四席,三一重机、徐工、柳工、临工,除神钢外销量同比普遍上升【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,十名之后的品牌同比普遍下降。

与销量同步而变的整体市场占有率,三一重机和卡特彼勒都有亮丽表现,三一重机将这一数据从2015年一季度的16.8%增长至18.7%,卡特彼勒同比增长了2.7个百分点,达到13.5%。但纵观国内市场的占有率,各品牌的波动幅度相对平稳【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,这与第一季度恰逢春节销售低潮期及审批项目逐渐释放有一定的关系。

一季度中国品牌频频发力的海外市场,全行业出口挖掘机总量1537台,整体同比上升了22.3%,但具体到各品牌出口销售数据呈现涨跌互现的格局,销量位居前两位的卡特彼勒和三一重机的出口销量同比增幅高达137.1%和52.0%,深耕海外的山河智能出口也异军突起,同比增长73.9%。但其他品牌首季多数出口量同比均有所下滑。这从侧面说明,海外市场的需求相对疲弱【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,且中国挖掘机的品牌影响力还有待进一步提升。

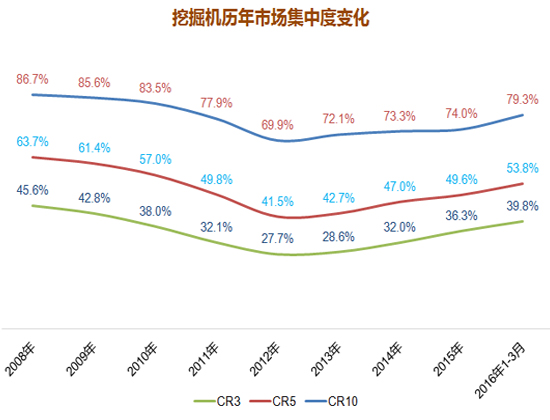

同时,挖掘机市场的集中度在进一步提升,2016年第一季度,前三大品牌市场集中度从2015年的74.0%上升至79.3%,从2012年至2016初市场经历整体下行,优胜劣汰的洗牌效应之后【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,强者恒强的市场特征更加明显。

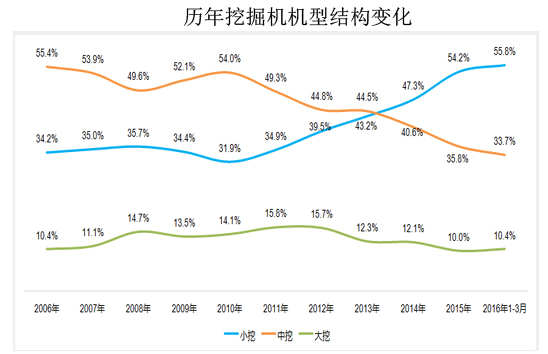

从产品结构上看,自2010年起比重攀升的小挖仍然是市场的主导型产品,从2010年的31.9%上升至2016年一季度的55.8%,但比去年同期的57.9%下降了2.1个百分点,中挖比重基本持平达33.7%,大挖比重上升1.9个百分点,达10.4%。随着国内基础设施和城镇化建设步伐的加快,特别是适用于东部城市维护类建设以及农村大棚种植等领域,小型挖掘机的增长需求仍保持高位,同时,随着国家投资力度加大,中西部开发的中大型重点工程,特别是云南、贵州等打造出口通道、成渝城市群发展等重点工程的推进【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,中挖与大挖的需求显性已十分突出。

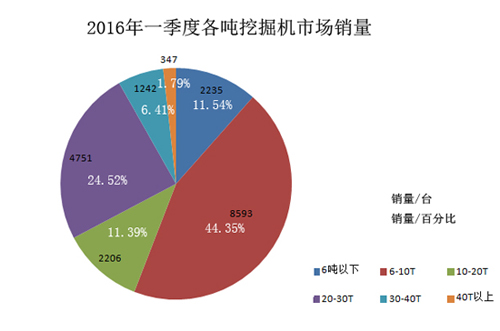

在5.5T以下的微型挖掘机的销量中,玉柴占比达到24.9%;以大型挖掘机见长的沃尔沃建筑设备,应对市场着力布局小型挖掘,在5.5T吨位级销量排位中提升至第五位。在利润丰厚的中大吨位挖掘机市场中,欧美日系产品的市场占有比重依然显著,竞争优势虽然相对明显【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,三一重机、徐工、柳工国产品牌的竞争力也在逐步提升。

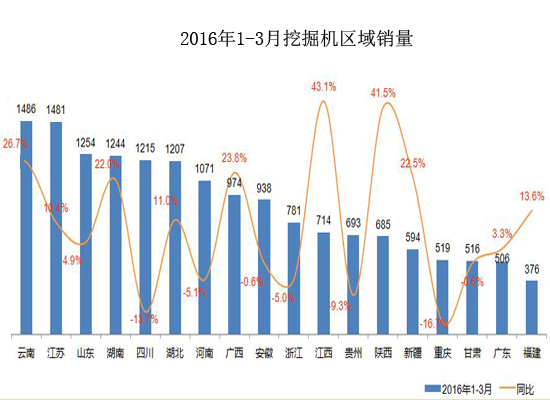

从2016年一季度区域销量数据来看,并未呈现行业预判的中西部占据绝对优势的特征,而呈现西中东部全面“开花”的格局:西部云南的销量以1486台成为销量区域冠军,同比增幅高达26.7%,东部江苏仅以5台之差位居第二。中部湖南、湖北的销量分列第四和第六位。值得注意的是,江西、陕西虽排名并非前列,但同比增长分别高达43.1%和41.5%【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,表明这两大地区潜伏的巨大商机。而被媒体报道得风头正劲的四川、重庆、贵州却表现出较大的降幅。2015年挖掘机销量排名第一的广东下滑至第十七位。

对未来挖掘机市场的预计,行业人士也表现出乐观情绪【中国路面机械网记者独家采写,转载请以链接形式标明出处,违者必究!】,从投资好转,带动开机率提升,到二手机需求销量上升,再传导到新机销量的上升,整个传导周期需要3个月到半年,因为存量二手机对销售有较大影响,很多工程需求被存量二手机满足,而不是反应到新车的购买。设备使用情况因为不是满负荷运作,也延长了二手机寿命长,因此预计基建好转反应到工程机械销量的进一步回升会体现在二三季度的数据上。

本期策划

【中国路面机械网版权所有,转载请以链接形式标明出处,违者必究!】